1969年,世界卫生组织WHO首次对康复医学进行定义。经过数十年康复医学、康复医疗服务的快速发展,带动全球保健康复装备市场逐步扩展,已形成较为成熟的产业链。保健康复装备通常是指保健康复医疗中用于康复训练与治疗、辅助人体功能提高或代偿以及预防的产品,包括器具、设备、仪器、技术和软件。既有外骨骼康复机器人等高科技产品,也有拐杖等简单实用产品;适用人群包括老年人、残疾人、伤病人和慢性病人等。

从保健康复装备产业链环节来看,上游为光机电一体化器械零组件制造,涉及电子制造、机械制造、生物化学、材料等行业;中游为保健康复装备的研发、制造、销售及服务;下游为医疗卫生行业,包括综合医院、康复医院、药店连锁机构、社区医疗中心、家庭客户等。从保健康复装备应用功能来看,分为康复医疗器械(康复评定设备、康复训练设备和康复理疗设备)、康复教育设备(环境干预)、康复辅助器具三大类。

一、国内保健康复装备市场快速发展

保健康复装备是医疗器械产业中发展较快的一环,人口老龄化、慢病年轻化、产后康复显性化等成为市场的主要驱动力。从需求人群看,我国是世界上保健康复装备需求人数最多国家之一。2020年,我国65岁及以上人口数量达1.91亿人;残疾人数量达8500多万人;慢性病发病人数超过3亿人;中国适育年龄(20-35岁)女性达到1.56亿人,衍生出巨大的康复医疗服务及保健康复装备的需求。从需求市场看,我国保健康复赛道潜力巨大。目前,医院、养老机构等是保健康复装备的主要需求市场,占总需求规模的52.8%;其次是残疾人康复机构及养老院,占28.8%;其他市场占18.4%。在国家相关政策引导下,部分一级、二级医院转型为康复医院,市场需求量将持续增长。

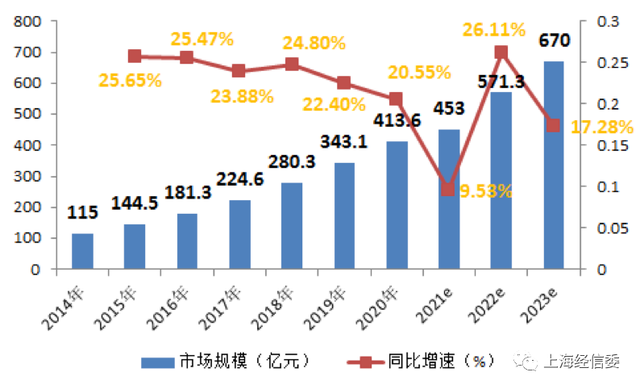

据Frost&Sullivan数据显示,我国保健康复装备市场规模从2014年的115亿元增长至2020年的413.6亿元,占2020年国内医疗器械类总产值的23.2%,年均复合增长率为23.8%,增速高于医疗器械行业整体市场。预计未来仍将以19.1%的复合增长率持续快速扩容,到2023年市场规模将达到670亿元(见下图)。

图:2014-2023年中国康复医疗器械市场规模及增速(亿元)

来源:Frost&Sullivan、火石创造

二、新兴技术带来康复医疗和健康消费新趋势

随着数字经济时代的到来,5G、物联网、人工智能、大数据和传感器等新一代信息技术全面赋能保健康复装备,促进保健、康复和治疗方式的变化,新产品、新场景、新业态不断涌现。如,康复机器人可实现人类功能代偿的新高度;脑机接口可实现神经指令传递的新路径;新型材料应用可实现康复治疗与日常活动的有效结合;穿戴式设备可实现康复训练监控和数据采集兼收并蓄。归纳起来,康复医疗临床需求、健康消费需求出现几大新的特点:

一是智能化。深度学习、语音交互、计算机视觉等技术的日渐成熟,使得人工智能与传统的康复评定设备、康复训练设备和康复理疗设备等结合愈发紧密,可嵌入保健康复装备的各个产业链环节,实现康复医疗器械与机体功能障碍者之间的人机交互智能化、数字化,最大程度地节约医护人员的人力成本。如,康复机器人不仅能够对中风、创伤性脑损伤及其它损伤引起的行动障碍进行治疗,帮助部分残疾患者重新恢复运动功能,也能够作为自闭症类群、多动症等社会与行为障碍的干预与治疗工具。康复训练机器人能够替代康复治疗医师的机械重复操作,使得治疗师从繁重的、重复的训练工作中解脱出来,更加专注于治疗方案的改进,同时也为远程康复医疗及集中化康复医疗提供可能。

二是精准化。智能传感器、数字微流控等技术的发展,催生了更多更小型便携、功能分类更精细的设备,以及应用场景的扩展、应用人群的增大,既可以对设备移动进行精准定位,节约康复治疗场地,也能提升诊疗功能和效率。如,听力损伤覆盖面较广,也是造成老年痴呆症的九大原因之一。数字化助听器的问世,可自动收集所处的环境的声信号种类、信噪比、前后麦克风强度差等情况,按照所定义的不同环境自动调节降噪、方向、压缩比等,且使用者通过个人手机便可在云端进行适配调整和功能补偿,解决了模拟时代助听器适配性差、成本高的问题,造福更多需求人群。

三是远程化。在我国三级康复医疗体系建设的逐步完善,以及“医养结合”等政策大力扶持下,保健康复装备的应用开始普及,并正在向基层医疗机构乃至社区下沉,甚至家用也将成为可能。远程沟通、远程医疗将很大程度上提高跨区域保健康复医疗服务的可及性,突破医疗资源配置不平衡问题,更高效、方便地提高保健康复过程的体验感。如,虚拟现实技术已成为认知障碍重要的康复治疗手段之一。利用计算机构建虚拟现实系统,模拟和恢复认知功能障碍者以前的生活场景,通过虚拟技术头盔或眼镜,辅助其认知功能康复训练,相较人工训练在改善执行功能及提高日常生活活动能力方面更加有效,能提高患者治疗的兴趣,并可以进入社区或家庭进行服务。

【来源:上海市经济和信息化委员会_产业动态】