今日科创板我们一起梳理一下翔宇医疗,康复医学是与预防医学、临床医学、保健医学并列的四大现代医学门类之一,公司作为中国康复医疗器械行业内的研发引领型企业,为全国各级医疗机构、养老机构、残疾人康复中心、福利院、教育系统等机构以及家庭提供系列康复产品及整体解决方案。

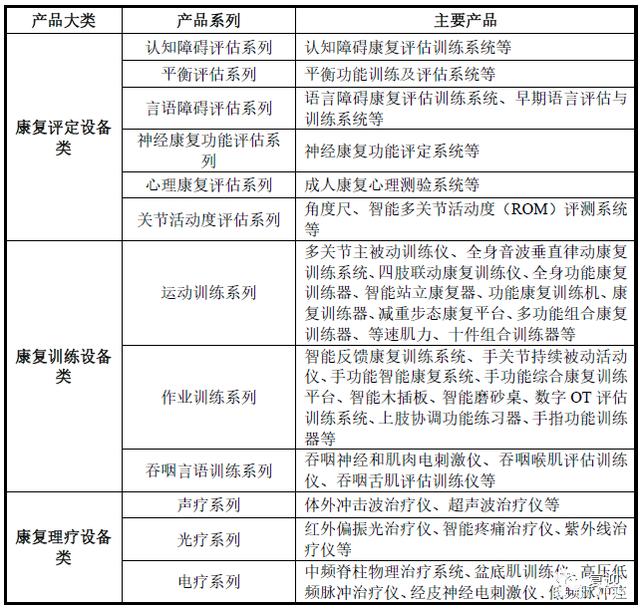

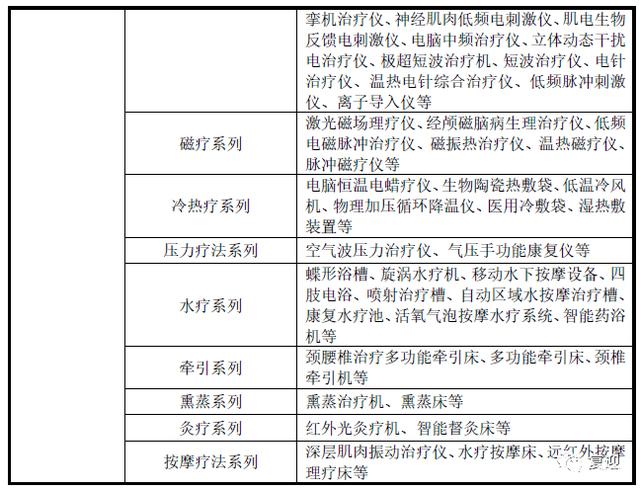

公司是目前国内少数具有全系列康复医疗器械研发、生产能力的企业之一。公司主营产品以各级医疗机构需配置的康复医疗器械产品为主,公司主要产品可涵盖声疗、光疗、电疗、磁疗、物理治疗(PT)、作业治疗(OT)及康复评定产品等,已经覆盖康复评定、训练、理疗等康复医疗器械主要领域。

康复医疗行业终端受益者主要涵盖了老年人、慢性疾病患者、残疾人、术后功能障碍者、产后功能障碍者、重疾人群等群体,潜在康复需求巨大。

据前瞻产业研究院发布的《中国康复医疗行业发展前景与投资预测分析报告》统计数据显示,2011 年至2018 年间,我国康复医疗行业规模呈逐年上升趋势。2011 年,我国康复医疗行业市场规模为134 亿元,而到2018 年,我国康复医疗行业市场规模增长至450 亿元,年均复合增长率达到了19%,据此推算,到2023年,康复医疗器械的产业规模将超千亿元。随着我国医疗体系逐渐向西方发达国家靠拢,未来康复行业市场容量或将超预期表现。

国外同行业公司为DJOGlobal,Inc. 、BTLCorporate 、OGWellnessTechnologiesCo.,Ltd,国内主要康复器械生产企业有深圳普门科技股份有限公司、南京伟思医疗科技股份有限公司、广州龙之杰科技有限公司、常州市钱璟康复股份有限公司等。

一、国内康复医疗器械行业的领先企业

翔宇医疗成立于2002年;2002-2005年公司尚处于起步阶段,主要产品为牵引系列以及熏蒸系列,产品结构较为单一;2006 年完成老厂区与生产线的建设和投产,完成了弹道式体外冲击波治疗仪等关键设备的研发、生产,初步形成规模化研发生产能力,并在此基础上持续积累,为后期发展打下基础;2014 年完成新厂区与生产线的建设和投产。此阶段公司产品线逐渐丰富,覆盖康复评定、训练、理疗等系列,形成了规模化、系统化康复医疗器械研发、生产能力;2017年至今公司产品种类趋于齐全,覆盖康复中心需要的大部分康复医疗器械,并为部分医院提供了康复科整体解决方案;2008年公司整体变更为股份有限公司;2021年科创板上市。

二、业务分析

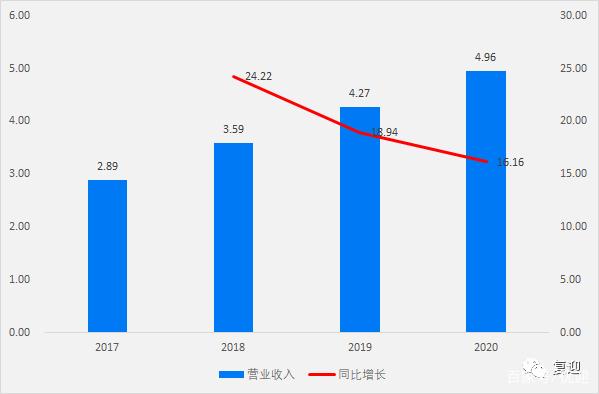

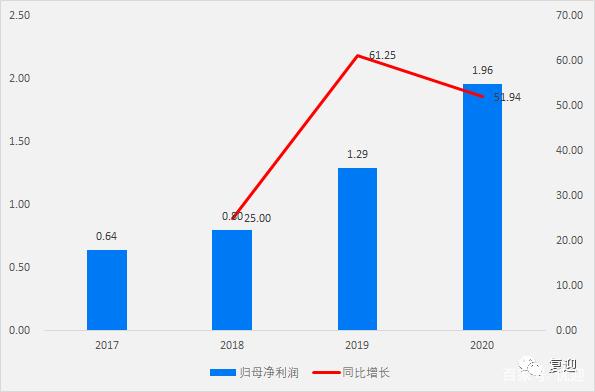

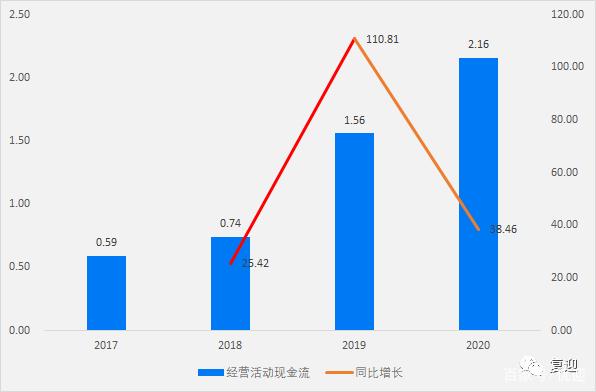

2017-2020年,营业收入由2.89亿元增长至4.96亿元,复合增长率19.73%,20年实现营收同比增长16.16%;归母净利润由0.64亿元增长至1.96亿元,复合增长率45.22%,20年实现归母净利润同比增长51.94%;扣非归母净利润由0.52亿元增长至1.55亿元,复合增长率43.92%,20年实现扣非归母净利润同比增长51.96%;经营活动现金流由0.59亿元增长至2.16亿元,复合增长率54.12%,20年实现经营活动现金流同比增长38.46%。

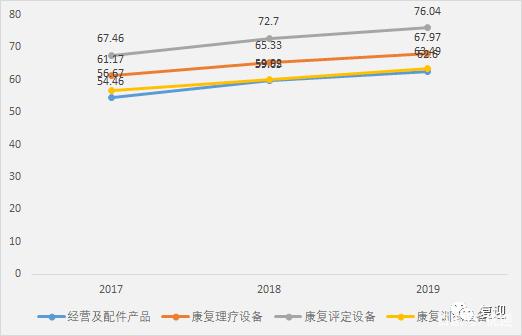

分产品来看,2019年康复评定设备实现营收1583.36万元,占比3.74%;康复训练设备实现营收1.34亿元,占比31.67%;康复理疗设备实现营收2.35亿元,占比55.51%;经营及配件产品实现营收3839.02万元,占比9.08%。

2019年公司前五大客户实现营收3064.50万元,占比7.16%,其中第一大客户实现营收847.83万元,占比2.65%。

三、核心指标

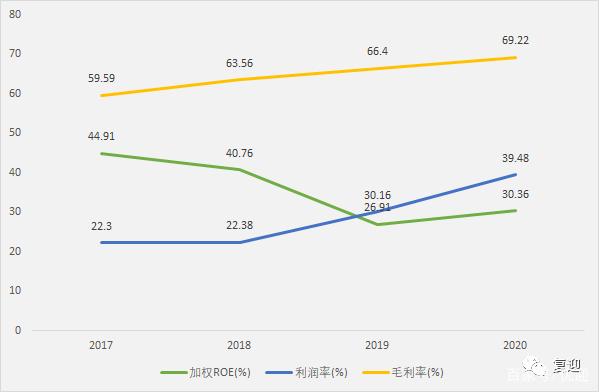

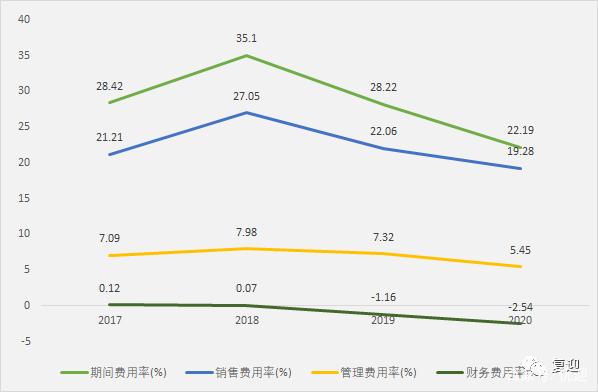

2017-2020年,毛利率由59.59%提高至69.22%;期间费用率18年上涨至35.10%,随后逐年下降至22.19%,其中销售费用率18年上涨至高点27.05%,随后逐年下降至19.28%,管理费用率18年上涨至高点7.98%,随后逐年下降至5.45%,财务费用率由0.12%下降至-2.54%,利润率由22.30%提高至39.48%,加权ROE由44.91%下降至19年低点26.91%,20年提高至30.36%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,17-18年净资产收益率的下降主要是由于权益乘数的下降,19净资产收益率的下降主要是由于资产周转率和权益乘数的下降,20年净资产收益率的提高是由于利润率的提高。

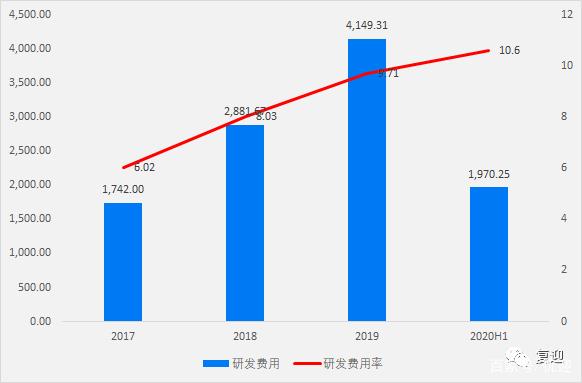

五、研发支出

2017-2020H1公司研发费用分别为1,742.00 万元、2,881.67 万元、4,149.31 万元、1,970.25 万元,占当期营业收入的比例分别为6.02%、8.03%、9.71%、10.60%。

看点:

具有全系列康复医疗器械生产能力、康复医疗器械行业拥有良好前景,潜在需求大、公司涉及产品种类丰富、产品体系完善。