2026上海国际养老产业及康复展览会

Shanghai International Elderly Care Industry and Rehabilitation Exhibition 2026

Shanghai International Elderly Care Industry and Rehabilitation Exhibition 2026

上海世博展览馆

近年来,全球医疗机器人技术快速迭代发展,在人工智能、健康中国2030、国家科技创新战略以及高质量医疗需求的推动下,中国医疗机器人产业进入飞速发展时期,已成为医疗器械市场最活跃的行业之一。

一、医疗机器人的产业分类

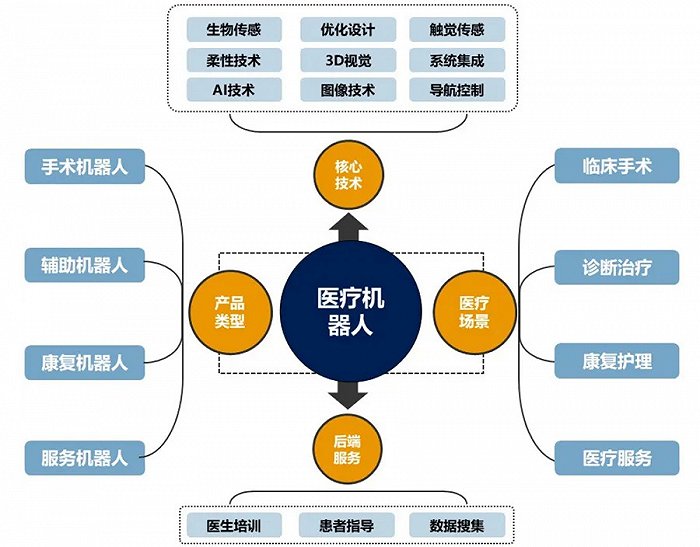

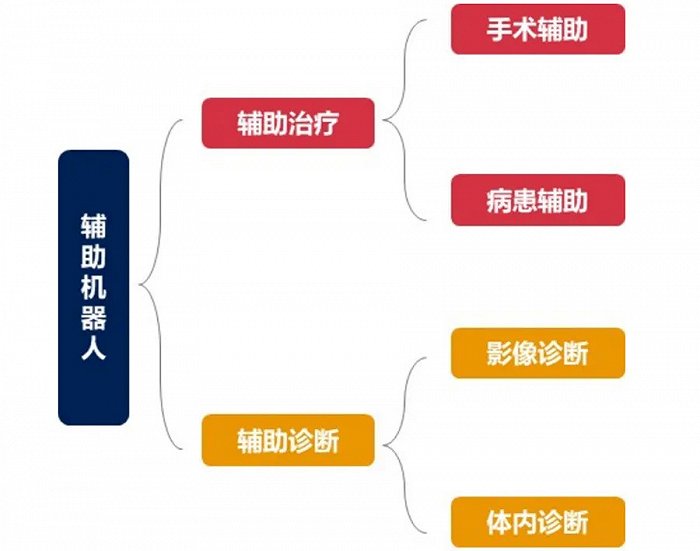

医疗机器人是一种可用于外科手术、辅助诊断、医疗服务以及康复理疗的服务型机器人,在医疗行为中能配合医护人员,依据实际医疗环境做出检测、移动、辅助等操作,完成对应的医疗任务,同时也要满足医用性、临床适应性以及交互性。医疗机器人按用途可分为手术机器人、康复机器人、服务机器人和辅助机器人四大类。

医疗机器人的产业发展,可以从核心技术、产品类型、医疗场景和后端服务四方面来看。除了伺服电机、传感器、控制器、减速机、系统集成等机器人核心技术,医疗机器人的产品开发还涉及生物传感、触觉传感、3D视觉、导航控制等关键技术发展。

二、全球医疗机器人的市场构成

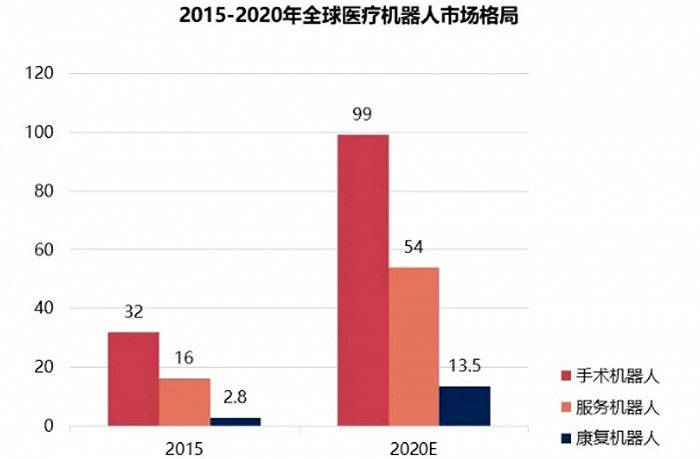

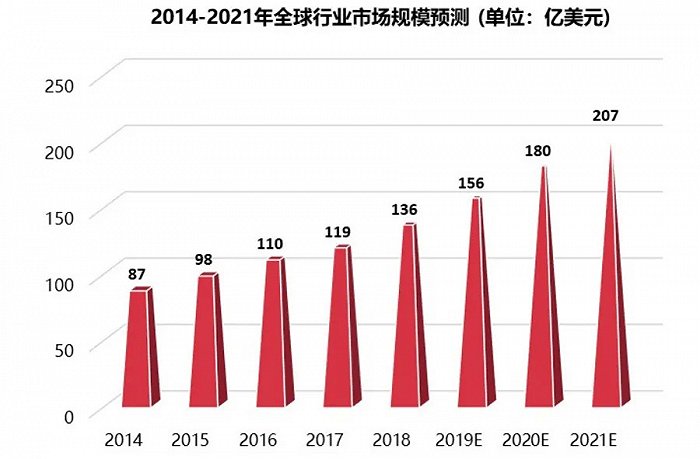

全球医疗机器人总体市场规模连年递增。根据筑医台《全球医疗机器人市场规模预测》报告分析,预计2021年全球医疗机器人市场规模达207亿美元,年复合增长率12.14%。

在全球细分市场中,手术机器人占过半份额,康复机器人成增速最快市场。据Grand View Research的统计,2017年手术机器人在医学机器人市场份额已超过60%,预计2021年手术机器人和康复机器人的行业规模分别达到200、32亿美元,年均复合增速将达到29.9%、46.6%。

全球医疗机器人产业形成“1+2+N”市场格局,以美国为主导,欧洲和中国作为第二梯队,加拿大、以色列、日本等国为第三市场梯队。截止到2016年,医疗机器人62%的销量和应用都在美国,处于绝对领先地位;欧洲和中国市场占比分别为24%和5%,是医疗机器人第二、第三大市场;以色列、日本等国作为第三梯队,在专业领域技术上形成突破。

三、中国医疗机器人的产业投资态势

国内医疗机器人加速落地,应用领域有待开拓。2016年以来,在国际医疗市场技术改革发展的推动下,国内部分技术及医疗机构纷纷涉足医疗机器人的研发和落地。2017年我国医疗机器人市场规模达1.13亿美元,在全球市场份额占到5%左右。

从市场结构来看,康复机器人和服务机器人投资活跃,手术机器人占比最低,研发和技能能力有待突破。根据亿欧2018年《我国医疗机器人产业链价值解读》报告中显示,目前中国从事医疗机器人研发生产企业的统计来看,42%从事康复机器人领域的研发,24%从事医疗服务机器人的研发,18%从事辅助机器人研发,16%从事手术机器人研发,康复机器人尤其是康复系统领域企业活跃度较高。

四、医疗机器人的细分产业机会

1、手术机器人

目前手术机器人能够针对治疗的病种有限,主要集中在泌尿科、妇科、普外科、心血管外科、神经外科等领域。未来手术机器人将在骨科等特殊细分领域进行发展,覆盖多病种外科治疗。

中国企业仍处探索阶段,仅三款产品进行临床应用。在被国外统领的手术机器人市场中,我国手术机器人起步相对较晚,目前市场占有率较高的公司多为高校研发背景,大多数企业处于研发阶段,通过CFDA认证并进行临床手术的仅有3家企业。

多项技术引领全球,未来有望凭借自主技术打破欧美垄断。随着《中国制造2025》智能制造政策的导向以及高校科研能力的提升,我国在腹腔镜微创手术技术已领先全球,未来有望打破达芬奇在微创手机领域的垄断地位;同时多个“全国之首”的技术和产品落地,标志着未来国产机器人将有能力胜任各类外科手术。

2、康复机器人

康复机器人分为辅助替代型和训练治疗型两大类型。辅助替代型主要面向老年群体和残疾群体。针对老年慢性病以及永久残疾患者的各种截肢、截瘫、全身瘫痪等行动障碍人群而设计的辅助替代康复机器人,主要包括上下肢康复机器人、穿戴式外骨骼机器人和移动式机器人。训练治疗型主要面向术后康复群体。针对各类上下肢、腰椎、脊椎术后康复人群的复健需求,辅助运动和锻炼的上下肢康复机器人和肢体训练机器人。

国内处于机构普及阶段,自主品牌逐渐迈向全球。我国尚处于机构用户普及阶段,且现有机构的康复机器人普及率不高,只有少量三甲医院有配备,高端市场仍依赖进口;以傅立叶为代表的国内首个通过FDA批准的产品进入美国市场,标志着国内自主品牌正式迈入全球主流市场。

国内企业趋向多病种多领域康复研发。我国康复机器人企业趋向于多病种康复研发,例如沈阳六维康复科技,研发方向聚焦脑血栓引起的偏瘫康复、脊髓损伤导致的全身瘫痪、小儿脑瘫的康复机器人研发;安阳神方聚焦六自由度、系列化、单元化的上下肢康复机器人,为脑中风、手术、外伤引起的上下肢功能障碍患者提供康复和评估。

3、辅助机器人

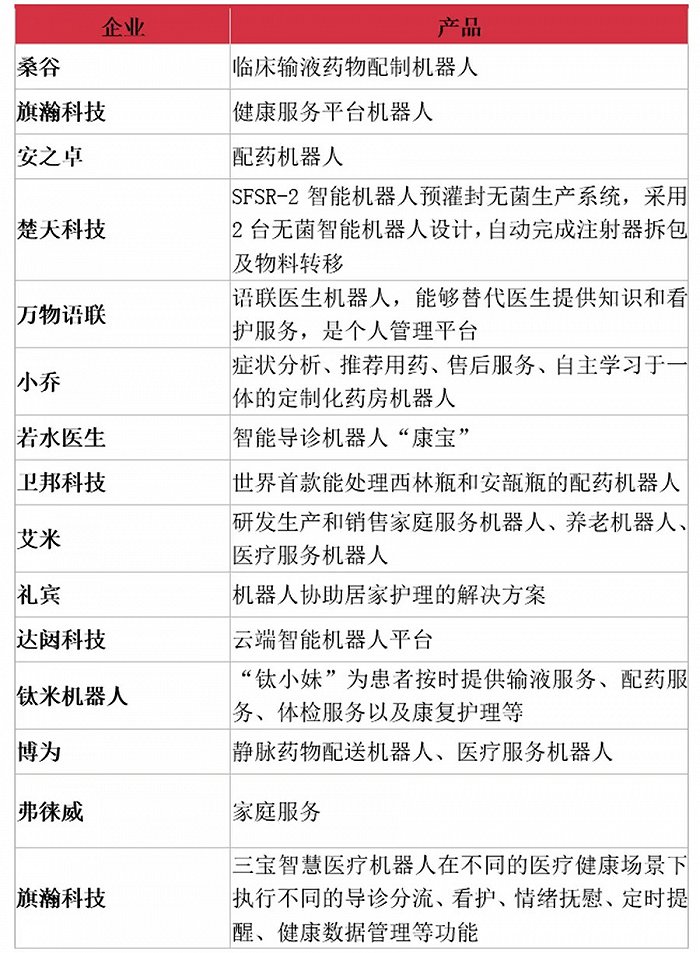

辅助机器人从共性上来说在于扩展医护人员的能力,从全球市场看均处起步期,产品多为中低端辅助治疗培训类。行业基本格局尚未成型,是初创企业入局机会较大的细分领域,目前主要是以欧美高校研发团队以及中国研发团队为主。主要产品类型集中体内药物输送、医护培训机器人、远程诊疗机器人等。

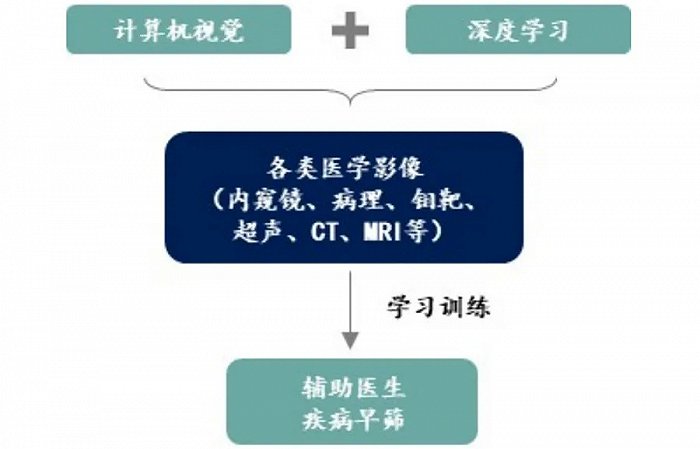

从未来趋势看,AI结合虚拟影像诊断将成为未来技术和应用的爆发点。通过将人工智能(深度学习)和病理大数据算法结合的方法,机器人可以根据医学影像实现特征提取、定量评估、病灶标记、方案推荐等功能,大大减少医生工作量,提高诊断正确率,未来这项技术将运用于更多病种的研究和诊断。

案例链接:“腾讯觅影 ”

腾讯在2017年8月发布了首款AI+医疗产品“腾讯觅影”——“AI医学影像”和“AI辅助诊断”是腾讯觅影主要的两大功能。基于腾讯深度学习技术,对近万张病例图像与数据进行学习分析,打造智能检测筛查工具,辅助医生快速辨别病变定点区域,从而制定对应的活检与治疗方案。这个项目目前已落地100多家三甲医院,服务患者近160万人。

4、服务机器人

服务机器人主要运用在医院和家庭两类场景,提供医院服务、患者服务、健康护理以及情感陪伴四个功能的服务。2018年中国医疗服务机器人市场规模达5.3亿美元,未来五年(2018-2022)年均复合增长率超过25%,2022年将达到13.7亿美元。服务机器人的专业技术门槛较低,加之老年人和青少年儿童的健康需求激增,国内很多人工智能企业和科技企业纷纷投入服务机器人市场,尤其是以家庭场景的研发居多。

五、医疗机器人的产业发展格局

从产业集聚来看,企业主要布局在长三角和珠三角地区,但鲜有医疗机器人专业园区。北京、深圳、上海三个一线城市医疗机器人产业实力最为雄厚,长三角地区由于在医疗设备领域拥有完备的产业链条、丰富的市场渠道,已经占据医疗机器人领域区域发展的制高点,珠三角地区和京津冀地区紧随其后。

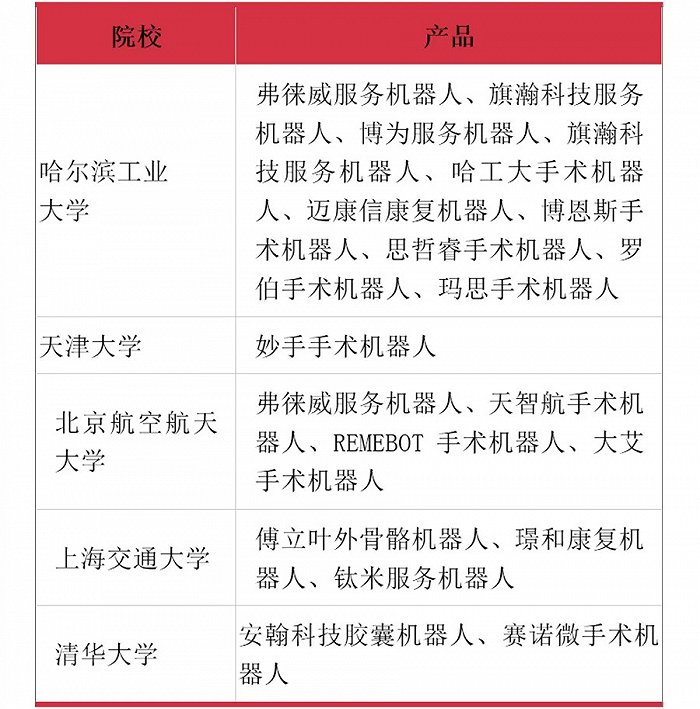

高校科研院所成为医疗机器人最主要集聚因素。通过对近几年医疗机器人投融资市场以及医疗机器人临床应用的分析,哈工大在腹腔镜、骨科、介入手术等领域开展研究,中科院自动化所、沈阳所、深圳院等在血管介入、骨科等领域开展研究,天津大学在腹腔镜、显微外科等领域开展研究,北京理工大学在软组织穿刺、颅颌面外科等领域开展研究,复旦、浙大等也都在医用机器人方面开展了研究。科研突破和成果转化落地,成为医疗机器人产业集聚发展的主要驱动因素。