2026上海国际养老产业及康复展览会

Shanghai International Elderly Care Industry and Rehabilitation Exhibition 2026

Shanghai International Elderly Care Industry and Rehabilitation Exhibition 2026

上海世博展览馆

本文系深潜atom第382篇原创作品

医疗行业一直是一个黄金赛道:市场足够大,兼具刚需、高支出的行业特性,长期看,医疗行业又具备供给创造需求的特点,所以医疗行业是牛股扎堆的行业。不过,医疗行业子行业数量众多,行业特性差异较大,康复医疗器械行业作为其中一个子行业,近年来逐渐走入投资者的视野。

01

行业空间是足够“大”

按照WHO的概念,医学是由预防医学、保健医学、临床医学、康复医学四位一体组成的一种维护健康的自然科学。康复医学覆盖病种领域广泛,涉及到神经系统、骨科、心血管、呼吸、精神等多类疾病。康复医疗行业终端受益者主要涵盖了老年人、慢性疾病患者、残疾人、术后功能障碍者、产后功能障碍者、重疾人群等群体,潜在康复需求巨大。

△康复医疗

一)康复医疗器械市场需求广阔。

一是养老市场。目前我国老年人口快速增长、老龄化压力日益凸显,老年健康服务发展面临着严峻挑战。据国家统计局及万德数据统计,2011年至2019年,我国60岁及以上老年人口从1.85亿人增加到2.54亿人,占总人口比重从13.7%上升到18.1%。未来的10年,中国的老龄化将更严重。在假设生育意愿与生育率保持不变的情况下,新的出生人口仍将更少,预计2028年60岁以上老年人占中国总人口比例可能达到25%。2011-2019年中国60岁以上人口数量及占比 随着寿命的延长,老龄化的不断加剧导致生活自理能力缺失的失能老人群体持续扩大,日常专业康复的需求量大且功能要求越来越高。受人口老龄化加速的影响,老年人康复需求将成为国内康复医疗器械市场发展的主要推动力之一。

二是慢性病患者市场。随着临床医学水平的提高,在疾病期导致死亡的数量减少,慢性病、交通、工伤事故等原因导致的暂时性功能障碍群体数量巨大。据中商产业研究院《2018年中国康复器械行业市场前景研究报告》数据,我国有2亿多慢性病患者,其中存在康复需求的超过1000万,因为交通、工伤事故致残的伤残者,每年增量也达100多万,其中大部分都存在康复需求。 目前,医院的康复资源覆盖面小,现有康复医疗基础设施建设尚未满足迫切的市场需求,特别是对于因患有各种慢性病而导致暂时性功能障碍人群的康复需求不够重视,造成80%需要康复的人群得不到康复治疗。

三是残障市场。2018年,1,074.7万残疾儿童及持证残疾人得到基本康复服务,其中得到康复服务的持证残疾人中,肢体残疾人592.3万、多重残疾人48.2万。根据中国第二次全国残疾人样本调查显示,全国残疾人总人数为8502万,其中肢体残疾2472万人、多重残疾人1386万人。据此测算,截至2018年,全国残疾人口中虽已有1000多万人次、12%的比例享受到了基本康复服务,但与8000多万的总残疾人口数量相比,依然是捉襟见肘。全国仍至少有约7000多万残疾人口尚未享受到基本康复服务。 我国政府正在多方面调配资源来提高高质量且可负担的康复保健服务的获得性,从而改善残疾人的健康结果。基于日益增长的康复需求,康复医疗器械的未来发展将获得更大的市场空间和可能性。

其他如加速康复外科市场、产后康复市场、重疾康复人群市场、 居家康复市场等也具有广阔的市场需求。

(二)康复医疗器械行业发展前景。

近年来随着国民生产总值的不断提高、老龄化社会加速到来、以及各级医疗机构对康复科建设的不断重视和患者康复意识的不断加强等多方需求合力,直接促进了康复设备需求量的快速增长。预计到2023年,康复医疗器械的产业规模将超千亿元。

随着我国医疗体系逐渐向西方发达国家靠拢,未来康复行业市场容量或将超预期表现。目前,我国存在康复需求的人群数量巨大,但康复医疗供给严重不足。随着国民经济的发展、人民生活水平的提高、医保政策推进以及医疗技术提升,民众对康复保健的意识也在不断提高,未来“预防、治疗、康复”相结合的理念将更深入人心。各种功能性障碍群体对身体各项功能恢复的康复需求越来越强烈,将有效提高康复医疗就诊率及覆盖率。

根据《2019中国卫生健康统计年鉴》,2018年,全国有康复医院637家,仅占全国专科医院总数的8.06%;全国医疗机构康复医学科诊疗人次为48633419人,却仅占医疗机构就诊人次的0.86%;全国各类医疗卫生机构康复医学科合计设置床位246316张,仅占各类医疗卫生机构设置床位总数的2.93%,根据《综合医院康复医学科基本标准(试行)》,康复科室设置床位数预期达到5%的水平,尚有一定缺口。我国康复医疗器械行业市场尚有极大发展空间。

近年来,我国康复医疗器械行业的平均增速约为20%左右,康复医疗器械行业已成为医疗器械这个朝阳产业的重要部分、其承载着科技创新与人文关怀,具有广阔的发展前景,可谓是“朝阳产业中的朝阳产业”(以上内容主要来自翔宇医疗招股说明书)。

02

从业公司大多都“小”

目前A股上市的主要有普门科技、伟思医疗、龙之杰(上市公司诚益通的子公司)、翔宇医疗4家公司。从2020年年报数据看,营业收入最高的诚益通为7.64亿元,净利润最高的为翔宇医疗1.96亿元,市值均未超过百亿元,规模都不算大。

△4家康复医疗器械上市公司2020年财务数据

03

财务数据上

看看各家上市公司的潜力

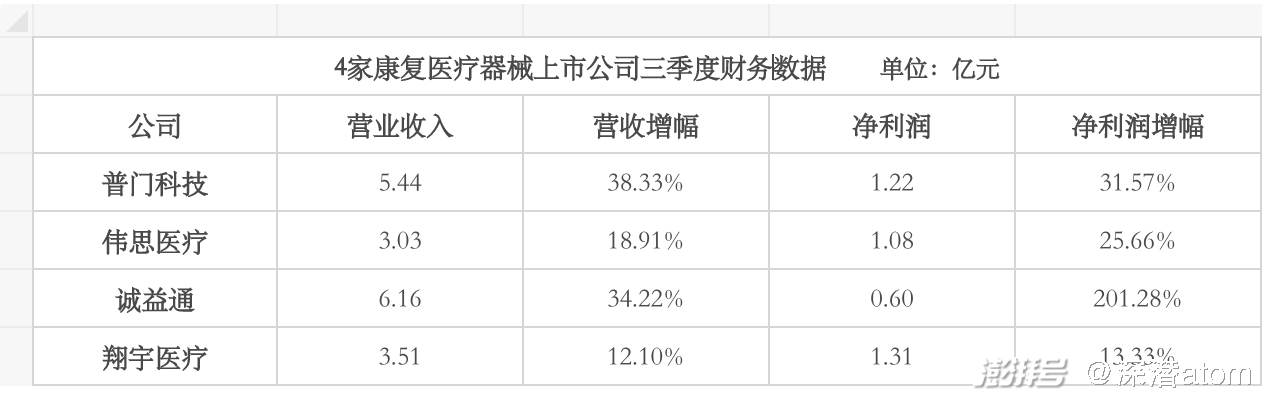

普门科技、伟思医疗、龙之杰(上市公司诚益通的子公司)、翔宇医疗4家公司在2021年三季度都保持了两位数的营业收入和净利润增长,整体来看,行业增速比较可观。不过值得注意的是,翔宇医疗作为今年新上市的公司,不排除在上市前的财务数据比较美化,在上市后的钱两年可能需要时间来消化,三季度翔宇医疗的营收和净利润增幅都为最低。

△4家康复医疗器械上市公司三季度财务数据

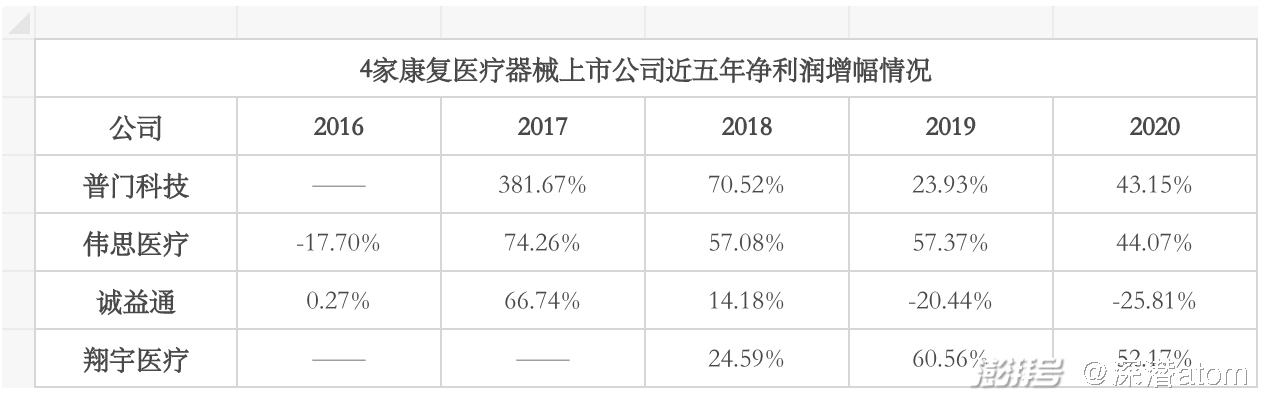

从近五年增速看,普门科技、伟思医疗净利润都保持了较高的增速,翔宇医疗由于上市较晚,只有近三年的数据,不过2021年的增速以及明显下滑。诚益通在2017年,诚益通完成对龙之杰的收购,开始涉足康复医疗器械领域,数据不具有完全的参考性。

△44家康复医疗器械上市公司近五年净利润增幅情况

康复医疗器械行业作为2B的行业以及技术密集型行业,销售费用和研发费用对净利润影响较大,可以侧面看出其市场竞争力。从销售费用看,各家近五年费用增长与营业收入和净利润增长基本保持了同步的增长,普门科技在疫情年销售费用并未减少。

△4家康复医疗器械上市公司近五年销售费用情况

从研发费用看,四家公司都保持了稳定的增幅,但普门科技研发投入明显高于其他三家,在营收中的占比高达18.59%,与其净利润保持了基本同步的增幅。

△4家康复医疗器械上市公司近五年研发费用情况

整体从财务报表看,康复医疗器械行业近五年都保持了较快的增速,体现了该赛道的优越性各家公司呈现出相同的趋势(除收购公司外),但上市较早的公司(如普门科技)数据更具有说服力,;同时,公司的创始人雄心、股权结构、所处地域、研发人员实力(如伟思医疗)都对公司未来能不能像行业一样快速增长,实现国产替代和走向海外,成长成具备全球竞争力的“大”公司产生较大的影响。