前言:

康复产业链由上游的康复器械生产商、中游的器械流通企业、下游的康复医疗机构和终端康复患者构成。

康复器械产品种类繁多,行业集中度低;单体价格不高,但体量需求旺盛;高端康复器械多为国外垄断,我国以仿制为主。康复医疗器械流通行业整体“小、散、乱”,康复辅具流通行业呈现出电商销售和器械租赁日趋增长的特征。康复医疗机构供给远低于需求,目前提供康复医疗服务的主体仍然是综合医院的康复医学科,康复医院和独立康复中心将是未来的发展方向。

▲康复产业链图示及典型代表企业

在利好政策频出的推动下,康复医疗行业迎来发展契机。我们在过往的推送中为大家带来康复专科医院的整体发展介绍:《资本看好康复专科医院,做存量还是做增量?》(点击标题即可回顾)。

本周开始,我们将为大家带来康复产业链的全盘点,主要包括以下内容:

康复产业链上游:康复器械

康复产业链中游:康复器械流通

康复产业链下游:康复医疗机构

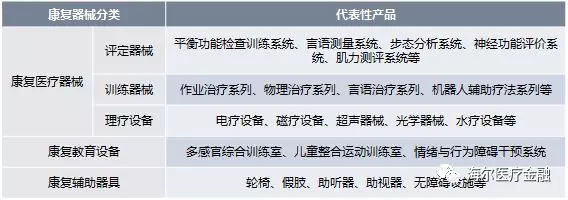

康复器械是康复治疗开展的前提与基础。康复器械生产商主要向康复、养老、医疗、教育等机构提供评定器械和治疗器械,有时辅以康复教育设备。

康复器械种类繁多,国际标准IS09999:2011按照康复器械的功能将康复器械产品分为12个主类、130个次类和781个支类。

按应用领域的分类及代表性产品如下表:

种类的繁多使我国康复器械的生产呈现出“多品种、小批量”的特点,虽然整体康复器械市场足够大,但细分市场间差异比较大,面向的客户群体和市场策略也不同。

康复器械市场按面向的客户群体类型不同大致分为三类:医疗机构、居家康复、养老机构和残联。

不同细分市场对康复器械的需求不同,导致康复器械技术水平跨度大,不同康复器械的厂商盈利相差也较大,一般毛利率30%~75%,净利率5%~15%。

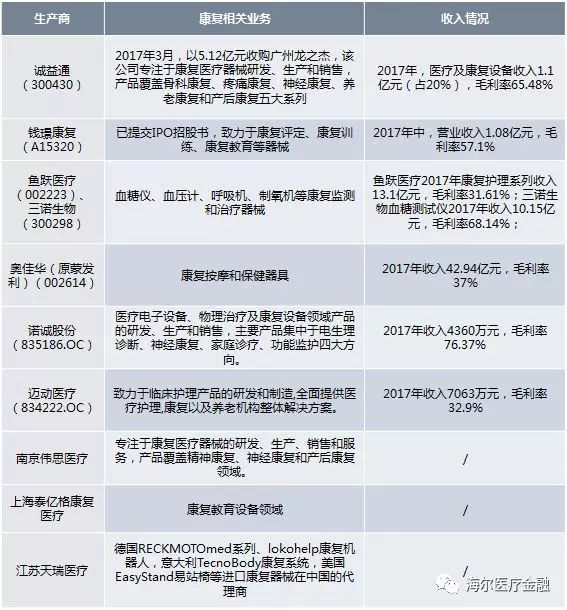

目前国内主要康复器械公司的主要产品均集中在某几个细分行业中,多数厂家仅专注某一类或几类器械。发展路径一般是在一个细分市场沉淀之后,再扩大品类进入不同的相关市场,无法也没有必要做到全行业通吃。

故我国目前康复器械行业集中度较低,处于成长初期,竞争相对缓和;如无较大的技术突破,这种竞合态势仍将持续下去。

截止2016年底,我国有康复专科医院495家,配备万元以上设备共计20035台,价值31.89亿元。即平均每家康复专科医院配备了价值645万元左右的设备;其中95%的设备单价都在50万元以下。

1)康复医疗器械市场

原卫生部2011年发布的《综合医院康复医学科建设与管理指南》及2012年3月发布的《康复医院基本标准(试行)》,规定综合医院均须设立康复科及相应的康复工程室,并配置标准化的康复器械。

按此标准推算,将有约1万家综合医院须新建康复科,如果按照平均每家医院需要购置康复器械的费用为200万元~300万元计算(上文中平均每家康复专科医院配备的康复器械价值为约645万元),则仅综合医院新建康复科所新增的康复器械需求将达200亿元~300亿元。

智研咨询发布的数据显示,2015年我国康复医疗器械的产业规模约为453亿元,平均增速在25%~30%之间,预计到2020年,康复医疗器械的产业规模将近千亿元。

2)康复辅助器具市场

我国庞大的人口基数决定了对康复辅助器具存在巨大的刚性需求,近年来政策对康复辅具行业的推动力度也相当大:

2016年10月,国务院印发《关于加快发展康复辅助器具产业的若干意见》,以国务院名义对康复辅助器具产业进行了顶层设计和谋篇布局;

2017年9月,民政部联合其他5部门和单位印发了《关于开展国家康复辅助器具产业综合创新试点的通知》,探索康复辅助器具在养老、助残、医疗、健康等领域的深度融合。

智研咨询发布的数据显示,2015年全国康复辅助器具产业规模约为4300亿元,预计到2020年,康复辅助器具产业规模将突破7000亿元。

康复器械产品涉及生物医学、机械、电子、计算机、新材料等技术领域,是典型的技术交叉型产品。

目前我国康复医疗器械产品仍以仿制为主,缺乏有自主产权的高端康复器械;国内市场的高端康复器械主要被国外垄断,进口产品占主流,而中低端市场则主要被国产占据,同质化竞争严重。

随着科技的不断发展进步,发达国家在最近5~10年内已经相继研发了许多商业化的高技术康复器械产品与技术,这里简要介绍如下:

1)康复机器人技术

康复机器人包括康复训练机器人、截瘫辅助行走机器人、家庭护理机器人和智能轮椅式移动机器人。国外护理机器人研究起步较早,日本、德国、美国、法国等国家在康复护理机器人技术领域起着主导作用。在日本,科学家已经成功将机器人应用到医疗护理及福利领域。

根据密西根大学康复机器人协会预计,康复机器人未来5年复合增长率37%,远高于其他医疗机器人。这一领域中,国外企业ReWalk、Cyberdyne、Hocoma、Woodway等公司的外骨骼机器人已崭露头脚;中国的蝶和科技、傅里叶机器人、安阳神方等康复医疗器械公司自产的医疗机器人也逐渐投入使用。

2)智能视觉与语音交互

包括手势控制、眼动控制、面部表情控制和语音识别交互控制,这些交互技术具有非常广阔的应用前景,能够帮助重度残疾人士尽可能的恢复正常生活。

3)脑机接口技术

脑机接口是大脑与外部设备间建立的直接连接通路。发达国家已取得的创新成果主要有基于脑电智能头盔的意识交流、基于植入神经电极的机械手控制和基于植入电刺激的仿生眼与人工耳蜗等。

由于康复器械种类繁多,本文只介绍几类代表性的常见器械。

1)康复评定器械

B-PHY型平衡功能检查训练系统

训练系统一般由检查显示单元、竖立式检查装置、直坐式检查装置、手压式检查装置、PC主机及软件、液晶显示器、彩色喷墨打印机、隔离变压器和通讯电缆线组成。

主要功能是对人体的直立、直坐、手压三种状态的平衡功能进行检查、分析,同时也适用于平衡功能患者的康复训练;如脑瘫、中风、老年痴呆、脊髓损伤等中枢系统引起的平衡功能障碍,骨关节和肌肉疾患和外周神经损伤等。一套系统售价15万元左右。

语言评估与训练系统

该套系统用于语言障碍的诊断和康复治疗,适用病症包括失语症、智能障碍、听觉障碍等。系统一般包括系统简介、病历管理、诊断筛选、康复训练四大模块,单套售价13万元左右。

2)康复训练器械

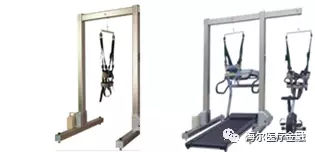

电动减重训练架DJJ-01

该类设备通过吊带控制,根据需要减轻患者训练中身体的重量,用于骨关节、神经系统疾患引起下肢无力、疼痛、痉挛的患者,帮助他们及早进行步态功能训练;一般售价8万元左右。右图是配置了医用慢速跑台和立式功率车的电动减重训练架,一套售价13万元左右。

治疗用床

康复治疗用床根据功能不同,售价从上百元到上万元不等;如PT训练床、电动直立床、九段多体位训练床等。可根据康复治疗需要调节床面高度和角度,方便治疗师为患者进行全身多体位的按摩或训练。

3)康复理疗设备

各类治疗仪,如超短波治疗仪、脑电仿生电刺激仪等,可穿透衣物和人体皮肤及皮下组织,直接作用于患处产生热效应。根据不同的产品功能,理疗设备售价从上百元到上千元不等。

从康复器械行业发展趋势来看,我国康复器械厂商经历了从单个产品到系列产品,再到整体解决方案供应的发展路径。

整体解决方案不仅能提升自身产品的销售效率,而且将医院、残联等机构的一次性采购需求升级为持续服务需求,大大增加了客户粘性。

因此整体解决方案的供应将会成为未来行业的主流,而整体解决方案的供应质量、实施水平以及更好的渠道关系将成为康复器械生产商制胜的法宝。

能够提供成熟的整体解决方案的上游器械厂商,往往选择向下游延伸,与康复医疗机构合作开设康复门诊、连锁康复中心等。

封面图片来自视觉中国。