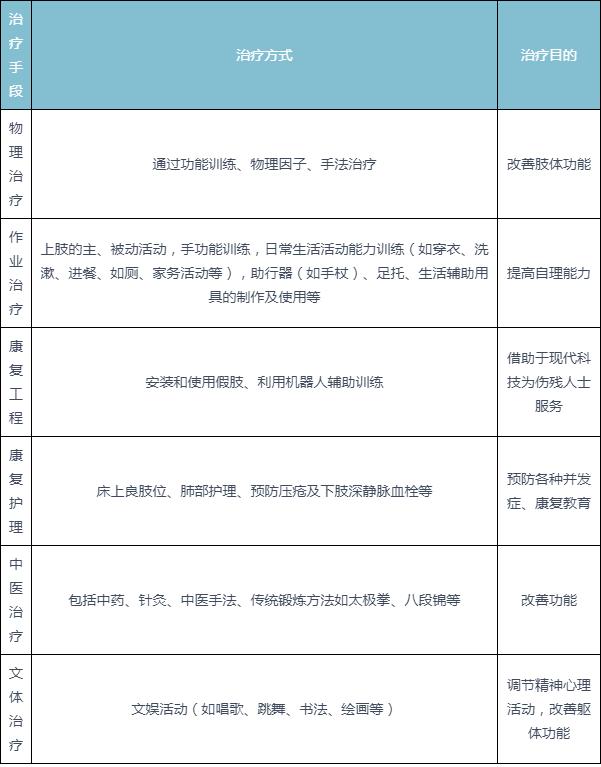

根据观研报告网发布的《2022年中国康复行业分析报告-行业全景调查与投资战略规划》显示,康复是指综合地、协调地应用医学的、教育的、社会的、职业的各种方法,使病、伤、残者(包括先天性残)已经丧失的功能尽快地、能尽最大可能地得到恢复和重建,使他们在体格上、精神上、社会上和经济上的能力得到尽可能的恢复,使他们重新走向生活,重新走向工作,重新走向社会(WHO)。康复不仅针对疾病而且着眼于整个人、从生理上、心理上,社会上及经济能力进行全面康复。康复治疗手段包括物理治疗、作业治疗、康复工程、康复护理、中医治疗、文体治疗六大类。

康复治疗手段

资料来源:观研天下整理

一、康复行业产业链上游现状

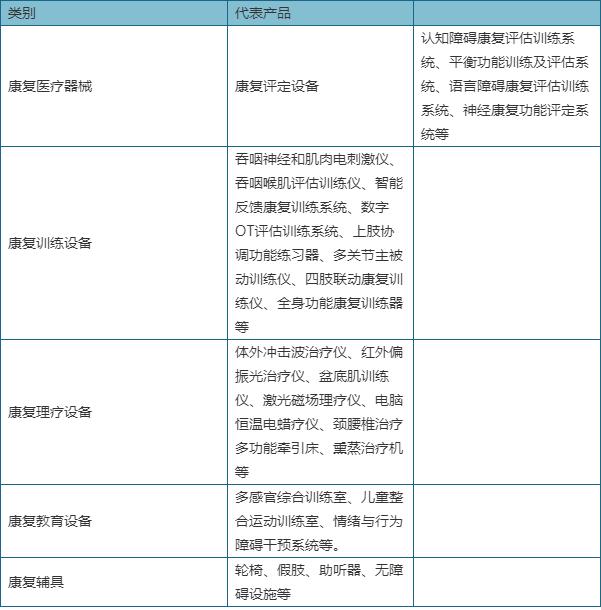

康复行业产业链上游为康复器械,包括康复医疗器械、康复教育设备、康复辅具,其中康复医疗器械包括康复评定设备、康复训练设备、康复理疗设备。

康复器械分类

资料来源:观研天下整理

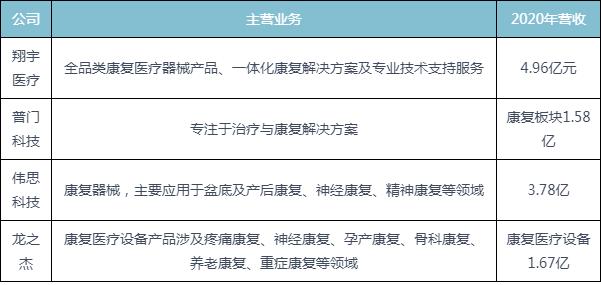

目前我国康复器械以仿制为主,高端康复器械主要依赖进口,市场被国际厂商占据。近年来少数国产康复医疗器械厂商凭借在细分领域的长期技术和渠道积累,不断推出符合市场需求的产品,正逐步提升市场占有率。

国内康复器械代表企业基本情况

资料来源:观研天下整理

二、康复行业产业链中游现状

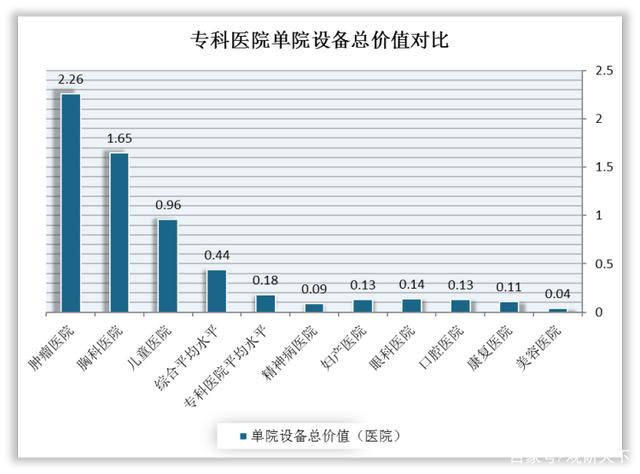

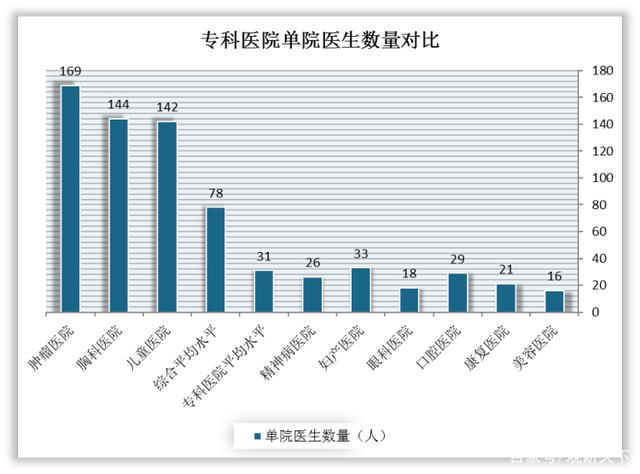

康复行业产业链中游为康复服务机构,分为公立医院与民营医院。我国公立康复专科医院数量较少,多为二级或三级综合医院设立的康复科,如航天中心医院康复科的神经康复,北京积水潭医院的骨科康复,北医三院的运动康复等。

公立康复专科医院不足,难以满足大量的康复需求。加之与肿瘤、胸科、儿童等专科医院比,康复专科医院单院资产水平适中,对医生依赖程度低,进入壁垒较低,复制扩张能力强,近年来民营康复专科医院快速发展起来,如三星医疗电气、和佳等。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、康复行业产业链下游现状

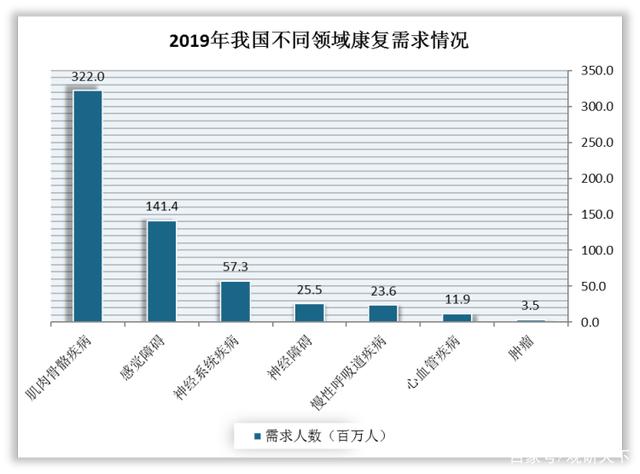

康复行业产业链下游为有康复需求的人群,包括术后康复群体、慢性病患者群体、残疾人群体、产后恢复群体等。2019年,我国康复需求总人数达到4.6亿人,其中肌肉骨骼疾病、感觉障碍、神经系统疾病的康复需求排名前三,分别为322万人、141.4万人、57.3万人。

数据来源:观研天下数据中心整理

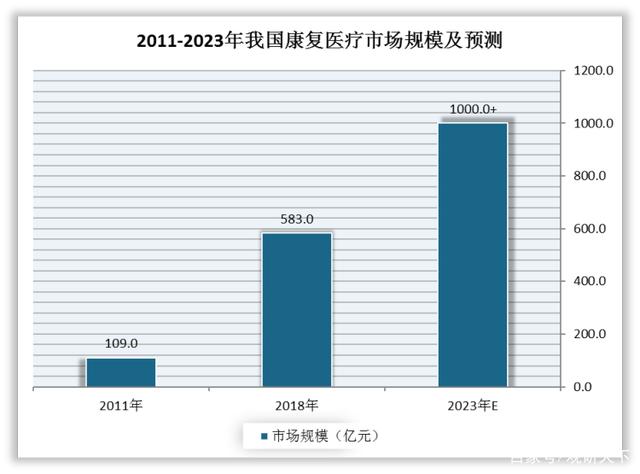

随着术后康复群体、慢性病患者群体、残疾人群体、产后恢复群体对康复需求增多,预计到2023年,我国康复产业有望达到千亿规模。

数据来源:观研天下数据中心整理(zlj)